未登記建物と建て替え

新築建物の建替えにおいては、当然のことながら既存の古い家を壊し、そこに新しい家を建てるわけですが、浜松のように古くからの家が多い地方においては、母屋は壊したが、物置や離れなどの建物は、壊さずにそのままにすることがたまにあります。

こうした場合に、これら物置、離れなどが未登記であると、新築費用の借入先金融機関から、未登記状態の解消、つまり、物置、離れを登記することを求められます。

通常、このような場合、当初の計画段階においては、建替えの直接対象ではないかことから、未登記であることに気づかずに、いざ金融機関が本腰を入れて稟議等を作成し始めた頃に、未登記建物があることが判明します。

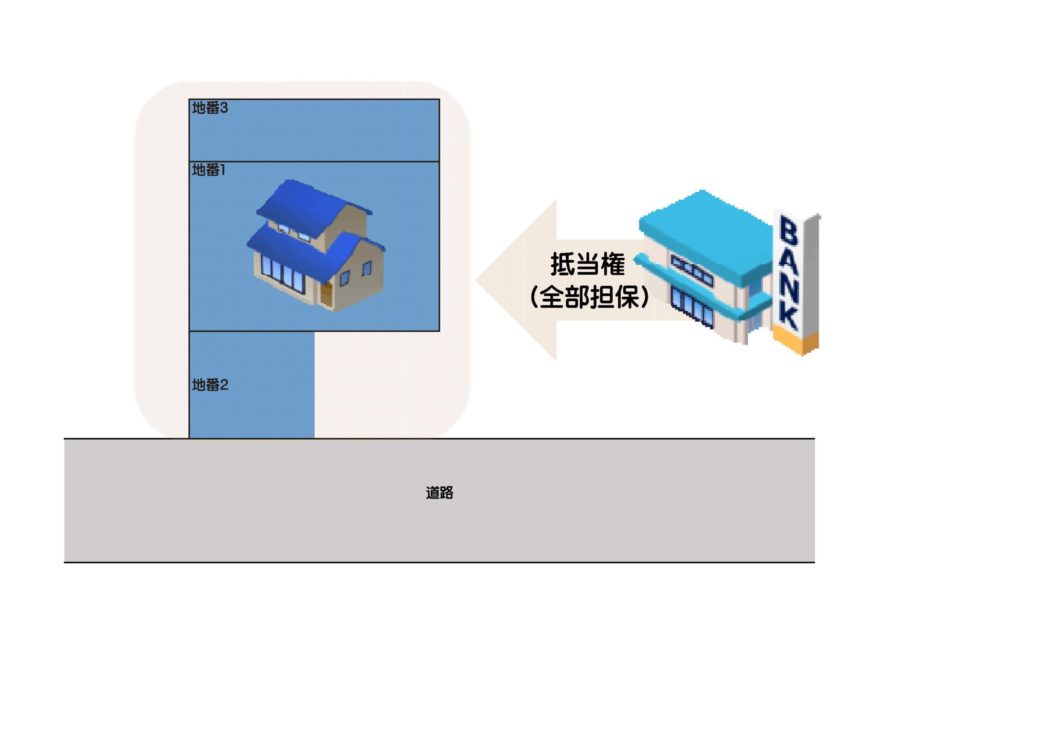

金融機関から借入をすると、当然に新築建物及びその新築建物が建っている底地に抵当権が設定されますが、それ以外の不動産、例えば、土地が1筆ではなく、2筆以上の場合は、底地以外の土地にも抵当権を設定することが多く、さらに、こうした未登記の建物等も同様に担保として提供する必要が生じます。

例えば、上記の場合、新築建物が建っているのは、あくまでも地番1の土地ですが、借入に伴う抵当権設定においては、地番2や地番3も担保として取られることが通常です。

金融機関が担保を取るうえで最も大事なことは、将来、競売手続等を開始した際に、売却代金により、貸付金が回収できるかという点にあります。したがって、地番2については、そもそもこの土地が無ければ、地番1の土地に入ることもできず、そうした土地を買う人はいませんから、当然に担保として求められます。また地番3についても、建物底地部分ではありませんが、金融機関は、地番1、2、3をセットで評価し、貸付金額を設定することから、抵当権の設定対象となります。

未登記建物についても、将来の競売手続を想定し、同じような理由から、担保として提供することを求められます。

未登記建物とは

一般に未登記建物には、2つの形があります。1つは、そもそも表題部がない(登記記録自体がない)場合。他方は、表題部の記録はあるが、権利部の記録がない場合です。

不動産の登記記録は、2つのブロックで構成されています。表題部というのは、建物の面積や構造といった建物自体についての情報が記録されているブロックです。権利部は、その建物を対象とする権利、所有権や抵当権などについて記録するブロックです。

登記記録は、まず表題部が作成され、その次に権利部が作成されます。したがって、表題部がないというのは、登記の記録自体がないことを指します。

表題部を登記するのは土地家屋調査士であり、権利部を登記するのが司法書士となります。表題部がない(記録自体がない)場合は、土地家屋調査士が業務を行い、そのあと、司法書士が権利部の登記を申請する2段構えとなります。表題部がある場合は、土地家屋調査士の関与はなく、司法書士が権利部の登記(所有権保存登記)を申請します。

表題部だけある場合とは

建物の表題部だけがある登記記録というのも、実は少なくありません。何故表題部だけを登記し、権利部について登記していないのかは、各家庭の事情によるため確かなことは不明ですが、一つの理由として考えられるのは、不動産登記法上で、表題登記は義務として規定されていることが挙げられます。一方、権利部については、義務ではなく任意であるため、当座のところ表題登記だけしておいた等の理由かもしれません。

いずれにしても、このような場合には、古い建物であることもあって、相続等も発生していることも考えられ、未登記状態の解消には、時間がかかるのが通常です。

費用についても同様で、一般に戸建て新築建物の表題登記における土地家屋調査士の報酬は8~10万円程度が相場ですが、中古建物の場合、建築時の図面等がないこともあり、そうした場合には、現地調査費などが通常より加算され報酬額が20万円程度になることも多いようです。また、司法書士の報酬についても、一般的に所有権保存登記の報酬額はそこまで高くなく、どの地域であれ数万円程度だと思われますが、中古建物の所有権保存登記で相続がからむ場合は、この限りではありません。

建替え時において、未登記の物置や別棟の建物などがある場合は、担保設定のために、未登記状態を解消することが求められますが、そのためには、上記のとおり時間と費用が発生しますので、事前の準備が必要です。

では、何故そもそも金融機関は、古く担保価値自体のほとんどない建物を、登記させてまで担保として取ろうとするのでしょうか。

その理由の一つは、「法定地上権」という制度にあります。

法定地上権とは

法定地上権とは、土地・建物が同一人が所有する場合に、土地・建物の一方(又は双方)に抵当権が設定され、後日その抵当権が実行され競売により、土地・建物がそれぞれ別人の所有するところとなった場合に、建物所有者のために地上権が成立するものとみなす制度のことです。法定地上権の規定は、強行規定と解されており、特約等でこれを排除することはできません。

地上権とは、一般の方にはあまり馴染みがないと思いますが、簡単に説明すると、賃借権の強化版と考えると分かりやすいかと思います。地上権、賃借権ともに借地借家法で規定する借地権でもあります。ただし、地上権は、あくまでも「工作物(建物、ソーラーパネルなど)や竹木などを所有するために、他人の土地を利用する権利」ですので、賃借権のように建物自体を対象(例えば、賃貸アパートなど)とすることはできません。

地上権

民法第265条(地上権の内容)

地上権者は、他人の土地において工作物又は竹木を所有するため、その土地を使用する権利を有する。

引用元民法

賃借権が民法の規定上、「債権」であるのに対し、地上権は「物権」とされています。所有権も物権の一つですが、物権とは「排他的な支配権」を意味します。つまり、他の者の干渉を許さずに権利を行使することができるところに特徴があります。

例えば、賃借権であれば、借りている土地を他の人に転貸(又貸し)する場合には、地主さんの承諾がいりますが、地上権の場合は、物権であるゆえに、そうした承諾すらいりません。地上権者は自由に地上権を譲渡したり、又、その地上権を担保として提供し抵当権を設定することもできます。所有権も物権だからこそ、不動産や様々な物の所有権を自由に売ったり、買ったりできるわけです。最近では、賃借権であっても、地上権に類する権利を行使することができる場合もあり、賃借権の物権化という言葉も浸透してきていますが、いずれにしても地上権者は非常に強い権利を行使できます。

法定地上権が成立すると、こうした強い権利が自動的に成立することとなるため、ともすれば、将来の競売手続等において、そうした権利の発生を嫌って、買請人が付かないことも想定されます。そのため、金融機関は、新築建物時に係る融資実行の際には、他に建物がないかを念入りに現地調査し、もしあればその建物に対しても、抵当権の効力を及ぼそうとするのです。

仮に、土地と新築建物に抵当権を設定し、未登記の建物があることを失念していた場合を想定してみましょう。マイホーム等の競売手続においては、通常、土地・建物が一括して売却されることが多いと思われます(一括売却)。土地単体や建物単体で競売にする(個別売却)の実益がないからです。

しかし、当該不動産を使用するためであっても、あるいは転売目的のためであっても、もしそこに他の建物があり、仮にその建物が法定地上権の要件を満たしている場合は、当初の買受目的を達成することは困難となりかねません。このような場合は、競売手続において買受人が現れない場合も想定されます。また、地上権が付いた制限付きの土地の担保価値は減少し、結果として競売価格も下落し、金融機関においては、貸付金の回収に支障をきたすこととなります。

なお、裁判手続においては、一括競売という手続きがあります。これは、土地に設定した抵当権を実行する際に、抵当権が設定されていない建物も一緒に売却することができる制度です。しかし、これには要件があって、抵当権設定時に、建物が存在していないことが条件です。よって、当初から存在していた未登記建物については、一括競売をすることはできません。

一括競売

民法第389条第1項(抵当地の上の建物の競売)

引用元民法

抵当権の設定後に抵当地に建物が築造されたときは、抵当権者は、土地とともにその建物を競売することができる。ただし、その優先権は、土地の代価についてのみ行使することができる。

現実には、法定地上権が発生する場合の競売手続においては、事前にその未登記建物所有者と協議することも考えられますが、いずれにしても、金融機関にとっては、回収の大きなリスクになる可能性があり、それを回避するために、事前に未登記建物についても、抵当権を設定し、競売手続において、同一の買受人に売却することで、最大限の回収を図ろうとしているのです。

その他

法定地上権が成立しない場合、すなわち抵当権設定時に土地・建物が同一人の所有でなかった場合はどうでしょうか。現実には、ほとんどないでしょうが、例えば、その未登記建物所有者が、土地を借りている場合などです。

なお、借地権(建物所有のための賃借権、地上権)と抵当権の対抗力ですが、抵当権設定登記と、賃借権又は地上権の登記の早い方が優先します。また、それに代わって建物自体の所有権保存・移転登記でも構いません。

賃借権等の対抗力

民法605条(不動産賃貸借の対抗力)

不動産の賃貸借は、これを登記したときは、その不動産について物権を取得した者その他第三者に対抗することできる。

引用元民法

借地借家法第10条(借地権の対抗力)

借地権は、その登記がなくても、土地の上に借地権者が登記されている建物を所有するときは、これをもって第三者に対抗することができる。

2 前項の場合において、建物の滅失があっても、借地権者が、その建物を特定するために必要な事項、その滅失があった日及び建物を新たに築造する旨を土地の上の見やすい場所に掲示するときは、借地権は、なお同項の効力を有する。ただし、建物の滅失があった日から二年を経過した後にあっては、その前に建物を新たに築造し、かつ、その建物につき登記した場合に限る。

引用元借地借家法

今回は、未登記建物ですから、そもそも建物の所有権登記は問題となりません。また、賃借権、地上権登記も、仮にこれらの登記がある場合には、そもそも金融機関からの融資可能性自体にも影響してきますから、考えなくてよさそうです。

金融機関としては、そうした未登記建物があっても、未登記建物が対抗力を具備するに先だち、抵当権設定登記を申請すれば、その未登記建物所有者に対して対抗できることなります。しかし、未登記建物のリスクとは、そうした対抗力の如何に関わらず、それがあること自体が金融機関にとっては、リスクになるのです。

確かに、競売後の買受人は、未登記建物所有者に対抗できます。しかし、不動産の競売手続において、抵当権を設定していないこの未登記建物は競売対象とはなりません。つまり、買受人にとっては、所有予定の土地のうえに、知らない建物が存在していることとなり、占有者がいることは買受人にとって大きな負担となりますから、それを嫌って、買受人が現れないことも考えられます。金融機関にとっても、想定していた回収が見込めないこととなりかねません。

よって、未登記建物がある場合には、その実態上の名義人の如何を問わず、金融機関から未登記状態の解消を求められることなるでしょう。